안녕하세요. 이번 포스팅에서는 LS전선아시아 기업 분석을 진행해보겠습니다.

긴 글 읽기 어려운 분들을 위해 내재가치 및 Exit Plan 먼저 공개하고 근거 및 투자 아이디어를 정리해보도록 하겠습니다.

| 주식 : | LS전선아시아 |

| 내재가치 : | 11445원 |

| 투자 아이디어 : |

• 베트남 전력케이블 점유율 1위 회사 (최초 투자 아이디어)

• 개발국의 도시 지중화 프로젝트로 인한 수혜 예상 (최초 투자 아이디어)

• 미국 인프라 법안, 풍력 프로젝트 등의 선진국 수혜 예상

|

| Exit Plan : | 1) 투자 아이디어 훼손 시 2) 내재가치 달성 시 |

1. LS전선아시아 증권 정보

|

종목(종목코드명)

|

LS전선아시아

(229640)

|

작성일 (연/월/일)

|

22/10/09

|

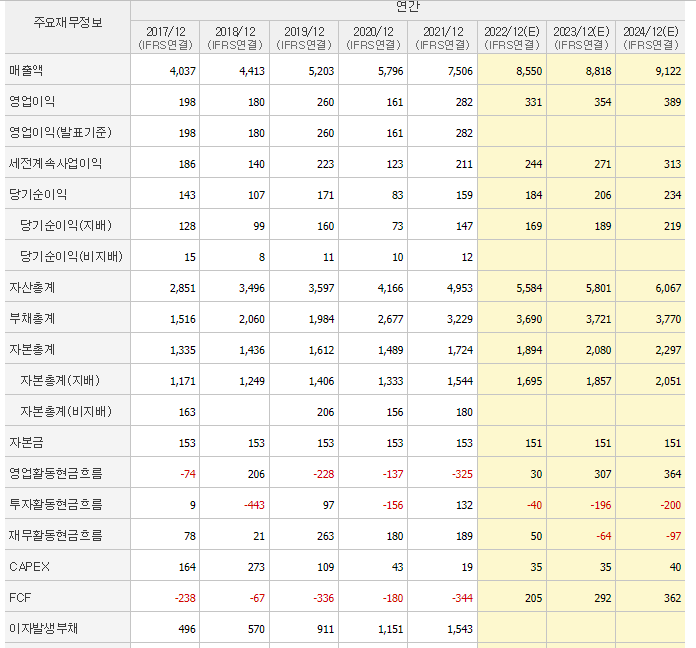

LS전선아시아의 현재 발행 유통 주식 수는 30,624,879주이며, 2022년 10월 09일 기준 가격이 7,300원으로 시총 2236억 원에 해당하는 기업입니다. 자산은 약 4953억 부채는 약 3229억 자본은 약 1724악이며 PER은 13.84배 EPS는 약 551원 정도의 벨류에이션을 갖고 있습니다.

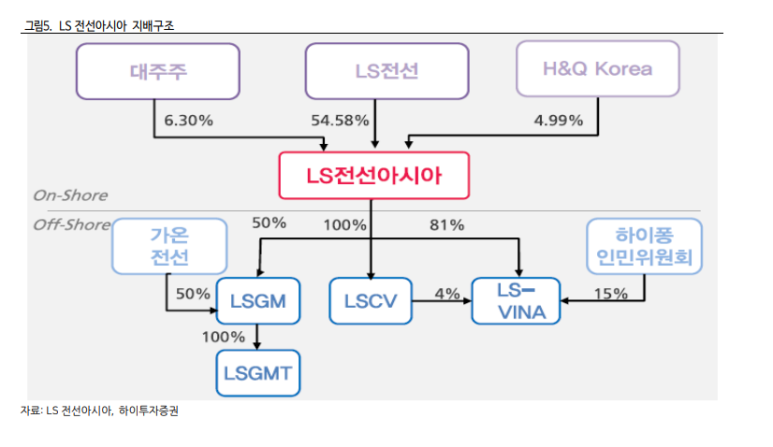

2. 고려신용정보 지배 구조

LS전선아시아는 2015년에 설립된 외국기업 지배지주회사로 LS전선으로부터 베트남의 LS-VINA / LS Cable & System vietnam 지분을 현물출자받은 회사입니다.

3. 전선 및 통신케이블 제조 산업분석

전선 및 통신케이블 산업의 핵심은 제조업 기반의 산업으로 구리를 이용해 전선과 케이블을 만들어 납품하여 수익을 창출하는 구조입니다. 이러한 산업을 이해하기 위해서 전선 제품의 종류, 업계 경쟁 현황, 원재료 그리고 향후 수요 및 공급에 대한 순서로 분석해보겠습니다.

1) 전선 제품 종류

전선 제품은 크게 전력선,통신선 그리고 나동선으로 구분되며 전체 산업 매출의 50% 이상은 전력선에서 발생하고 있습니다.

전력선 (전선 업계 매출의 50% 이상 수준)

- 송/배전용 전선 : 전력을 발잔소에서 수요시설로 운반해주는 역할을 합니다. 초고압/고압/중저압 전선 등으로 나뉩니다. 그 중 배전용 전선인 고압과 중저압 전선은 기술적 진입장벽이 낮아 대부분의 전선기업들이 생산하고 있기에 매출 비중도 크고 경쟁이 치열하여 수익성이 낮습니다. 반면 송전용 전선인 초고압, 고압전선의 경우 송전 시 전력 손실을 줄이기 위해 높은 전압으로 송전해야 합니다. 그렇기 때문에 기술적 진입 장벽이 높아 매출 비중은 낮고 수익성은 높습니다. 송전용 고압 전선을 생산하는 국내 Top 3업체는 대표적으로 LS전선, 대한전선, 일진전기가 있습니다.

*송전 : 발전소에서 발생된 전력을 변전소로 수송

**배전 : 전력을 변전소에서 각 수요시설로 수송

- 특수/산업용 전선 : 최근 풍력 발전으로 인해 해저 케이블이 대두된 사례가 있습니다. 이처럼 특수한 목적 혹은 산업을 위해서 사용하는 전선이 있습니다. 대표적으로 해저케이블, 선박용 전선, 원자력용 전선 등이 있으며 제조하는데 많은 기술과 특수 설비를 요합니다.

통신선 (전선 업계 매출의 5~10% 수준)

- 동케이블과 광케이블이 있으며, 무선통신의 발달로 광케이블의 수요가 증가하고 있습니다. 제품 종류가 많지 않고 기술적 진입 장벽도 낮은 편이기에 수익성 확보에 어려움이 있습니다. 통신선 수요는 KT 등 통신 사업자 투자에 따라 변동폭이 커집니다.

나동선

- 원재료인 전기동을 지름 8~9mm의 원형으로 길게 뽑아낸 중간재로, 일부 대형업체 (LS전선, 대한전선, 가온전선, 일진전기 등)에서만 생산합니다. 전기동을 1차 가공한 부가가치가 없는 상품으로 수익성이 없습니다 .

2) 전선 업계 구도

한국 기준, 상위 5개사가 과점적 시장 구조를 형성하고 있습니다. (약 60~70 %)

이 중 LS전선이 약 30%, 대한전선 15%, 가온전선 8%, 일진전기는 일부 특정 제품에 특화되어 5~8% 정도 수준으로 M/S를 나뉘고 있는 것으로 확인됩니다.

이 외에 대다수의 소형 기업들은 중저압 전선, 통신선 등만을 생산해 저수익 구조에서 벗어나지 못하고 있습니다.

3) 원재료 및 판가 전이

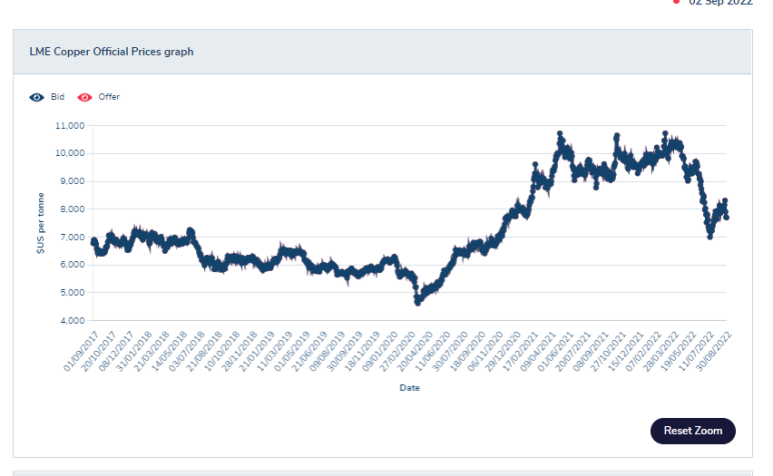

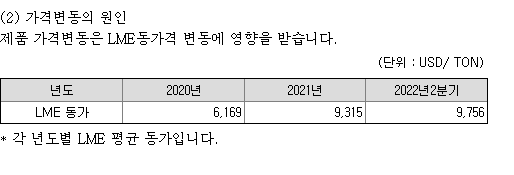

산업의 기본적인 특성은 구리입니다. 전체 생산 비용 중 약 60%는 전기동이라는 전기분해를 통해 불순물을 없앤 순도 99.96% 이상의 구리가 차지합니다. 전기동 가격은 런던 금속거래소 LME 가격을 기준으로 하며, 세계 경기 지표와 밀접한 관계가 있습니다. 이는 구리가 산업 인프라 전반에 사용되는 원재료 중 하나이기 때문입니다.

LME Cooper의 가격은 2020년을 기점으로 급격히 상승하다 최근 하락하는 모습을 보이고 있으나, 과거 평균 대비하여 높은 가격을 형성하고 있습니다.

과거 2003년이후로 전기동 가격이 상승을 할 경우, 전선 업체들의 매출도 동시 성장하였고 2011년~2016년 전기동 가격 하락세에 전선업체 매출 역시 감소하였습니다. 하지만 코로나 시점에는 전기동 가격이 지속 상승하였으나 일부 인프라 산업의 마비로 인해 매출 둔화가 발생한 이례적인 사례도 있었습니다.

4) 수요처 및 향후 전망

전선의 수요처는 크게 공공, 민간 부문으로 나뉘게 됩니다. 대부분의 수요는 공공부문에 기반하고 있습니다. 따라서 다른 산업 대비 경기 민감도가 낮은 편입니다. 다만, 산업 내 수출 비중이 커지고 있는 상황이기에 신흥국의 경기가 전선 수요에 주요한 요인 중 하나입니다.

전기차 판매량과 신재생 에너지 발전량의 증가로 송배전망에 대한 수요도 증가하고 있습니다. 선진국/개발도상국을 포함하여 배터리 전기차 판매량이 증가할수록 전기에 대한 수요는 당연히 증가할 것이며 이를 위해 송배 전망 보강 및 신규 건설이 필요해질 예정입니다. 또한 신재생 에너지 발전이 늘어나면 송배전망뿐만 아니라 신규 발전지에서부터 수요시설로 옮기는 신규 송배전 인프라 구축도 필요한 상황입니다. 즉 향후의 수요 Q는 지속 성장 가능합니다.

4. LS전선아시아 BM 분석

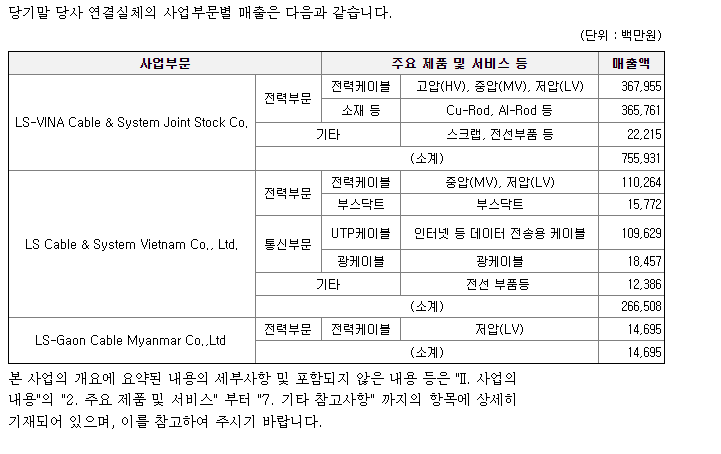

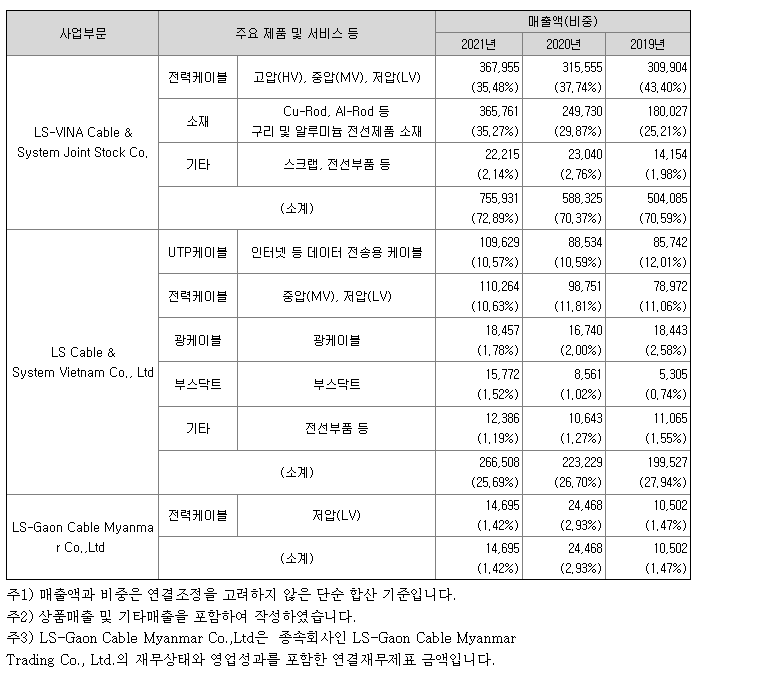

1996년 베트남 하이퐁에 설립된 LS-VINA Cable & System Joint Stock Co. 는전력선(초고압, 중압, 저압, 가공선, 빌딩 와이어 등) 및 소재(Cu Rod, Al Rod) 생산을 주력으로 전선류를 제조하고 있으며, 베트남 내 1위 전력케이블 생산업체입니다.

2006년도 베트남 호치민 인근 동나이공단에 설립된 LS Cable & System Vietnam Co., Ltd는 전력선(중압, 저압, 빌딩 와이어 등) 및 통신선(UTP, 광케이블), 버스덕트(Busduct) 생산 등의 사업을 영위하고 있습니다.

베트남 남부 전력시장이 본격적으로 성장하면서 통신선과 저압 전력선 위주의 제품에서 2018년 설비투자를 통해 중압케이블, 버스덕트 등 사업을 확대하며 매출을 확대하고 있습니다.

통신부문은 통신선의 주요 시장인 북미시장의 초고속 5G 통신망 투자 등, 최근 대규모 인프라 투자를 진행하면서 고부가 통신선의 본격적인 매출 확대와 수익성 개선이 진행되고 있습니다.

베트남에서의 LS-VINA Cable & System Joint Stock Co. 의 성장을 바탕으로 미얀마 시장을 선점하고자 2015년도에 LS-Gaon Cable Myanmar Co., Ltd. 를 설립하였고, 미얀마에서 젼력선(가공선, 저압)을 생산하고 있습니다. 2018년 초도매출 약 44백만 원 이후 매년 약 100억 원씩 매출을 확대시켜 2022년도는 흑자전환이 예상되었으나, 2021년도 초 발발한 미얀마 군부 쿠데타 영향으로 인해 현재까지 실적 성장이 다소 저조한 상황입니다. 다만, 미얀마 시장이 향후 안정된다면, 제2의 LS- VINA Cable & System Joint Stock Co.의 역할을 하며 미얀마 NO.1 케이블 생산업체가 될 것으로 전망됩니다.

5. 기업분석

1) 베트남 전력케이블 1위 업체, 앞으로 기대되는 성장

A. 꾸준히 상승하고 있는 본업의 M/S

LS-VINA는 베트남 전력 케이블 M/S 1위 (23%)의 업체입니다. LS-VINA(하노이)는 전력선(초고압/중저압), 소재 산업을 영위 중이며 이전부터 꾸준히 M/S를 확장하고 있습니다.

LS-VINA는 베트남 로컬 경쟁사 대비 품질, 사후관리에서 우위를 지니고 있습니다. 특히 HV 케이블 시작에서 경쟁사 대비 차별화된 역량을 보유하고 있기에, 베트남 전력 시장의 성장과 더불어 고부가 상품을 제공할 LS전선아시아는 동반 성장을 기대할 수 있겠습니다.

B. 베트남 전력 수요 확대 수혜

베트남 지중화 사업 지속으로 전력 케이블 이익 성장이 기대됩니다. 지중화 사업을 위해서는 가공선,LV제품을 지중 HV, MV제품으로 교체해야 합니다. 제품 믹스 개선으로 전력케이블 수익성 상승을 예상합니다.

베트남은 전력 사용량 증가와 도시화율 상승으로 지중화 사업에 대한 필요성이 증대되고 있는 현실입니다. 2021년 약 37.1% 의 도시화율을 보여준 베트남은 2025년까지 50%까지 높이는 것을 목표로 하고 있습니다.

호치민과 하노이에서도 지중화 사업이 진행 중이며, 지난 5년간 MV케이블 675km, LV케이블 1,160km를 지중화하였습니다. 2025년까지 MV 500km, LV 800km를 추가 지중화할 계획으로 밝혔습니다. 호치민은 2017년부터 지중화 사업을 시작했으며 현재까지 255개의 거리 중, 187개의 거리를 지중화 완료하였으며 2025년 까지 300개의 거리를 완료할 것으로 예상했습니다.

베트남의 꾸준한 GDP성장은 베트남의 국민들을 더 나은 삶을 영위하게 할 것이며, 도시에 대한 수요를 증가시킬 것입니다. 그렇기에 베트남의 도시화 및 지중화에 대한 수요는 계속될 것입니다.

C. 베트남 및 아시아의 성장으로 인한 부스닥트의 수요 증가 수혜 예상

부스닥트는 직사각형 모양의 도체를 조립식으로 길게 연결해 전선 대신 사용하는 구조물입니다. 초고층 빌딩이나 아파트 등 대용량의 전력이 필요한 건물에서 주료 사용되고 있습니다. 부스닥트는 전기적 안정성이 높고 대용량의 전력을 공급할 수 있는 장점이 있어 최근 수요가 급증하고 있습니다.

QY 리서치에 따르면 글로벌 부스닥트 시장 규모는 20년 6.4억 달러에서 27년 8.8억 달러로 연 평균 4.5% 성장할 것으로 예상했습니다.

LS전선아시아는 베트남 및 아시아 시장에서의 부스닥트 수요 증가를 예측하고 LSCV에 생산라인을 구축했습니다. 매출액은 2019년부터 2021년까지 약 3배 (51억에서 150억) 증가하며 빠르게 성장하고 있습니다.

2) 신재생에너지 수혜

베트남의 신재생 에너지 발전 시장 확대로 송배전망 확충 수혜를 예상할 수 있습니다. 베트남 산업통상부에 따르면 향후 2045년까지 500kV 송전망 18,742km / 220kV송전망 25,260km를 구축할 계획으로 밝혔습니다. 이전에 2017년에 발표한 6차 계획 대비 약 90%, 300% 상향된 계획입니다. 투자도 전체 기간 중 21~25년 사이에 투자 비중이 약 500kV 36%, 220kV 63.4%로 집중될 것으로 예상됩니다. LS-Vina는 200여 곳의 베트남 현지 회사 중 유일하게 220kV급 초고압 송전선 생산 능력을 갖추고 있기에 큰 수혜가 기대됩니다.

3) 북미 인프라 법안 수혜

코로나 19 영향으로 부진했던 통신선 (UTP, 광케이블) 수익성 회복으로 인한 LSCV의 실적 개선이 예상됩니다. 통신선은 LSCV 영업 이익 내, 상대적으로 높은 비중 (약 65%)를 차지하는 것으로 확인됩니다. 매출액이 성장하는 가운데, 과거 수준의 수익성만 회복된다면 큰 폭의 영업이익 개선이 예상됩니다. LSCV는 전체 매출액 중 30% 정도를 차지하지만, 영업이익 비중은 38%로 상대적으로 높습니다. 즉 통신선 이익 회복은 전사 수익성 향상에 직결됩니다. Report Ocean에 따르면, 북미 통신선 시장 규모는 2019년 13.2억 달러에서 2025년 39.7억 달러로 연평균 13.4% 성장이 기대됩니다. 1) 데이터 센터의 증가, 2) 고속 데이터 전송 필요성 확대 , 3) 인프라 투자가 성장의 주 요인으로 보입니다. 미국은 11월 통과된 인프라 법안이 통신선 시장 성장을 가속화할 것으로 기대됩니다. 세부 법안에 따르면 미국은 소외지역을 포함해 고속 인터넷망 구축에 650억 달러를 투자할 계획입니다.

4) 사업보고서 및 재무 점검

2020년까지만 해도 평균 원재료 가격이 6100원대였으나 급격하게 상승하여 현재 9700원대를 유지하고 있습니다.

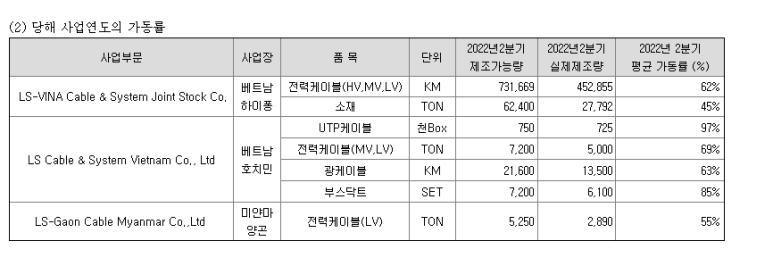

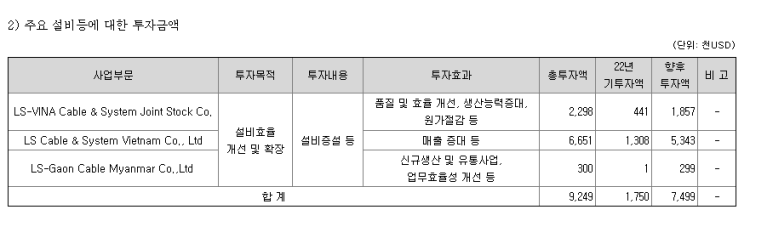

생산능력의 경우 설비 투자로 인해 2021년에 20년 대비 증가하였습니다.

가동률은 평균적으로 70% 수준이며, UTP 케이블과 부스닥트의 가동률이 높은 것에 투자 아이디어 중 일부가 들어맞고 있다는 의미이며, 설비 증설이 필요한 건 아닌지 검토해봐야 할 것입니다.

늘어나는 수요에 맞게, 각각의 자회사에서 설비 투자를 진행하고 있습니다.

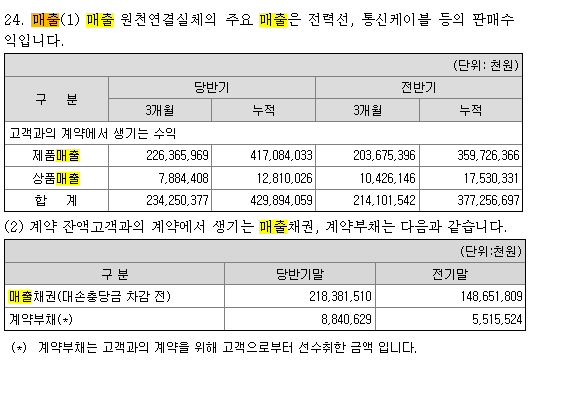

당반기에 전년 대비 매출 합계가 증가했습니다.

매출채권이 약 2120억으로 전기 대비 700억 정도 늘어난 것으로 확인됩니다. 계약 부채는 약 88억으로 이는 선 수취 금액 (계약금)으로 보면 됩니다.

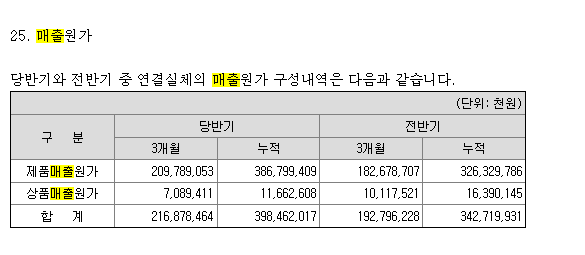

늘어난 매출만큼이나 매출원가 역시 늘어남을 알 수 있었습니다.

원재료인 전기동의 가격은 4.7% 상승, 매출은 약 13% 상승 매출 원가는 약 16% 상승하였기에 매출 상승보다 매출 원가 상승이 더 높은 것을 알 수 있습니다.

3년 동안 마이너스인 영업활동현금흐름이 플러스로 전환되었습니다. 최근 3년간 운전자본의 변동이 눈에 띄게 나빠졌었지만 개선되고 있는 것으로 보입니다.

반기 손익계산서 상, 최근 2개년 동안 늘어나는 추세였던 판관비는 감소했고 영업이익은 증가했습니다.

하지만 당기순이익은 감소했는데, 기타영업외손익이 작년 대비 크게 변동되었습니다.

주석에서 확인해본 결과, 기타 수익, 비용에 포함된 파생상품평가이익/확정계약평가이익의 큰 거래가 왔다 갔다 하는 것으로 보입니다. 해당 내용은 원재료 가격 변동에 따른 선물 거래 내역으로 확인되었습니다.

그 외에 특별한 재무상의 작년 대비 차이점을 찾아보기는 어려웠습니다.

6. 내재가치, 목표 주가 및 안전 마진

LS전선아시아의 내재가치는 제조업 기반의 산업으로 앞으로의 Q 예측이 비교적 용이한 편입니다. 유일한 변수라면 비용으로 발생할 수 있는 전기동의 가격이라고 할 수 있습니다. 하지만, 가격전가가 일부 가능한 업계의 특성을 생각하여 원재료 가격의 Effect를 평균 혹은 현재 수준으로 검토하여 생각해보았습니다. 현재와 비교해서 영업이익률의 갑작스러운 개선이 없을 것이며, 매출액은 예상된 수준에서 증가될 것으로 파악했습니다. 이에 따라 다음과 같이 Multiple을 이용하여 내재가치를 산정해보겠습니다.

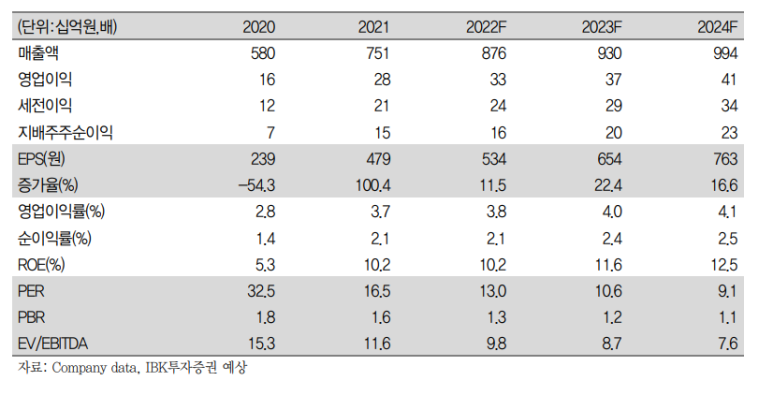

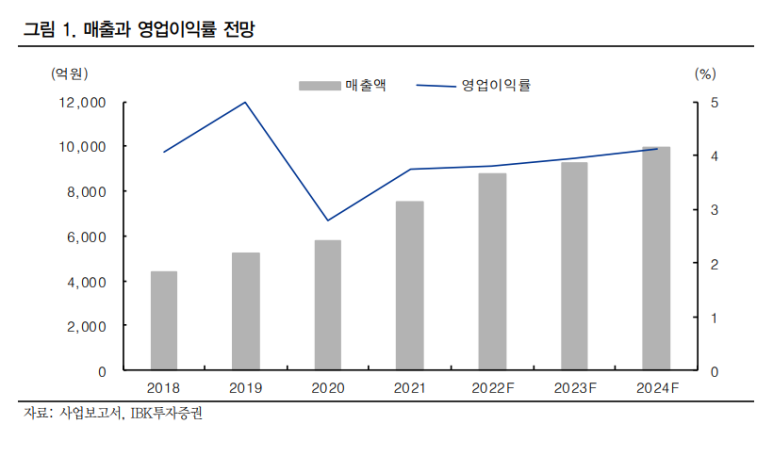

2024년 현재 수익성 회복 및 매출 증대로 기대감이 높은 상황입니다. 이에 따라 매출 목표는 9940억, 영업이익은 410억, 순이익은 230억으로 산정할 수 있습니다.

매출 목표 : 9940억 (2024년)

영업이익 : 410억

순이익 : 230억

정의된 매출 목표와 이익을 바탕으로 현재 PER을 적용할 경우 예상되는 목표 주가는 하기와 같습니다.

목표주가 = EPS(753) X PER(15) = 11445원

현재 가격과 내재가치의 괴리율은 약 30% 수준입니다. 이에 따라 Exit Plan은 투자 기간 약 2년, 목표 주가 달성 시 신규 검토 혹은 매도할 예정이며, 투자 아이디어 훼손될 경우 매도할 예정입니다.

댓글